Продажа спецодежды сотруднику: учёт, ККТ и проводки в 1С:Бухгалтерии

Разбираем, когда нужна онлайн-касса при продаже спецодежды сотруднику, как отразить операцию в 1С:Бухгалтерии 8 и какие проводки использовать.

Проблема

Продажа спецодежды сотруднику выглядит простой операцией, но на практике в ней смешиваются сразу три блока учета: трудовой, товарный и кассовый. До продажи спецодежда обычно уже проходит как средство индивидуальной защиты, которое работодатель обязан выдавать за свой счет тем, кто занят на вредных, опасных работах, в особом температурном режиме или при загрязнениях — это следует из ст. 212 и ст. 221 ТК РФ.

В учете такая спецодежда живет по своим правилам. Если срок службы не более 12 месяцев, она относится к запасам по пп. «б» п. 3 ФСБУ 5/2019. После передачи в эксплуатацию ее стоимость при сроке использования до 12 месяцев списывается единовременно, а дальнейший контроль ведется, в том числе, на забалансовых счетах — это прямо следует из п. 8 и п. 36 ФСБУ 5/2019.

Из-за этого главный вопрос звучит не так: «как продать», а так: «что именно продается — товар со склада, имущество, ранее выданное сотруднику, или это вообще не продажа, а возмещение стоимости?»

Причина

Основная причина ошибок — подмена одной операции другой.

Если работодатель действительно продает сотруднику собственный товар или форменную одежду и удерживает оплату из зарплаты, контролирующие органы рассматривают это как расчет. Значит, нужно применять онлайн-кассу и пробивать чек. Такой подход приведен в разъяснениях Минфина России от 25.01.2019 № 03-01-15/4355, от 30.11.2018 № 03-01-15/86884, ФНС России от 21.08.2019 № АС-4-20/16571@ и в специальном выводе по форменной одежде — письмо Минфина России от 12.12.2018 № 03-01-15/90372. Основание — правила закона № 54-ФЗ.

Но если речь не о продаже, а о компенсации утраченного или испорченного имущества работодателя, то это уже другая ситуация. В базе знаний отдельно указано, что такая компенсация не считается расчетом для целей применения ККТ; этот вывод поддержан письмом ФНС России от 21.08.2019 № АС-4-20/16571@.

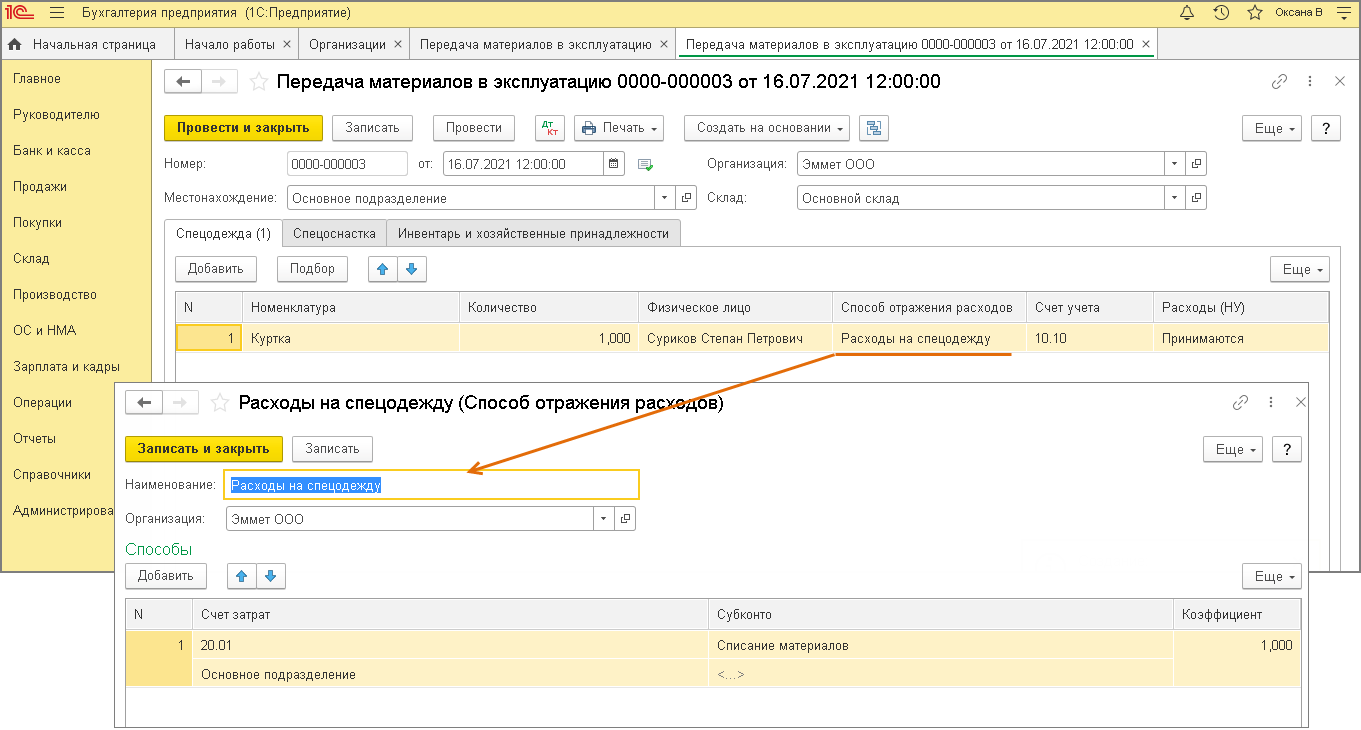

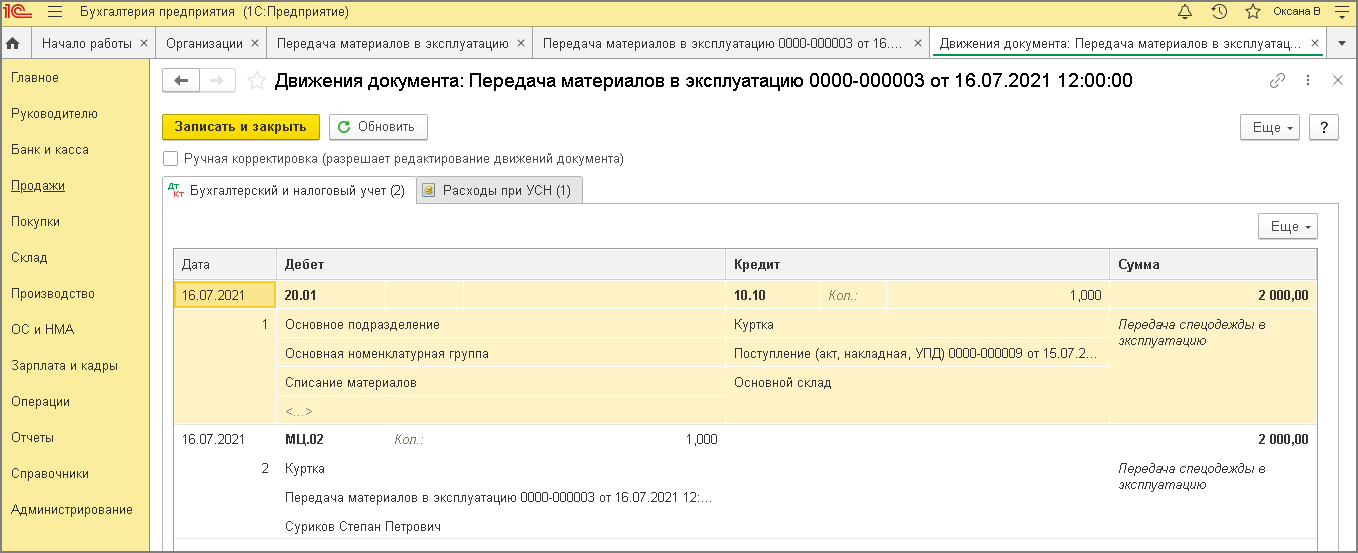

Вторая причина путаницы — статус самой спецодежды в учете. В «1С:Бухгалтерии 8» ред. 3.0 для спецодежды предусмотрен отдельный сценарий передачи в эксплуатацию. В пошаговой инструкции, опубликованной для «1С:Бухгалтерия 8» ред. 3.0, релиз 3.0.96, выдача сотруднику оформляется документом «Передача материалов в эксплуатацию»; документ списывает стоимость в расходы и отражает контроль на счете МЦ.02. Источник — статья 1С:ИТС «Учет спецодежды, средств индивидуальной защиты, спецоснастки в расходах по УСН — в программе “1С:Бухгалтерия 8” (ред. 3.0)»

https://its.1c.ru/db/accusn/content/344/hdoc

Вот ключевой шаг из инструкции:

Если спецодежда уже выдана работнику и числится на МЦ.02, продавать вы будете не обычный складской остаток, а имущество, которое уже прошло передачу в эксплуатацию. Это надо учесть и в первичке, и в способе отражения операции.

Решение

Практически безопасный порядок такой.

1. Сначала определите вид операции

Перед оформлением в 1С зафиксируйте, что у вас именно:

- продажа сотруднику;

- удержание из зарплаты в счет продажи;

- либо возмещение стоимости утраченного/испорченного имущества.

Это не формальность. Для продажи действует логика ККТ по 54-ФЗ, а для компенсации утраты — другая логика, о чем прямо сказано в разъяснении ФНС

https://its.1c.ru/db/kkt/content/156/hdoc

Если вы продаете спецодежду сотруднику и удерживаете стоимость из зарплаты, база знаний рекомендует исходить из того, что кассовый чек нужен, а моментом расчета можно считать выплату зарплаты за минусом удержанной суммы. Этот вывод приведен в статье 1С:ИТС «Нужно ли применять онлайн-кассу при удержании из зарплаты сотрудника?»

https://its.1c.ru/db/kkt/content/156/hdoc

2. Проверьте, где сейчас числится спецодежда

В учете возможны два варианта.

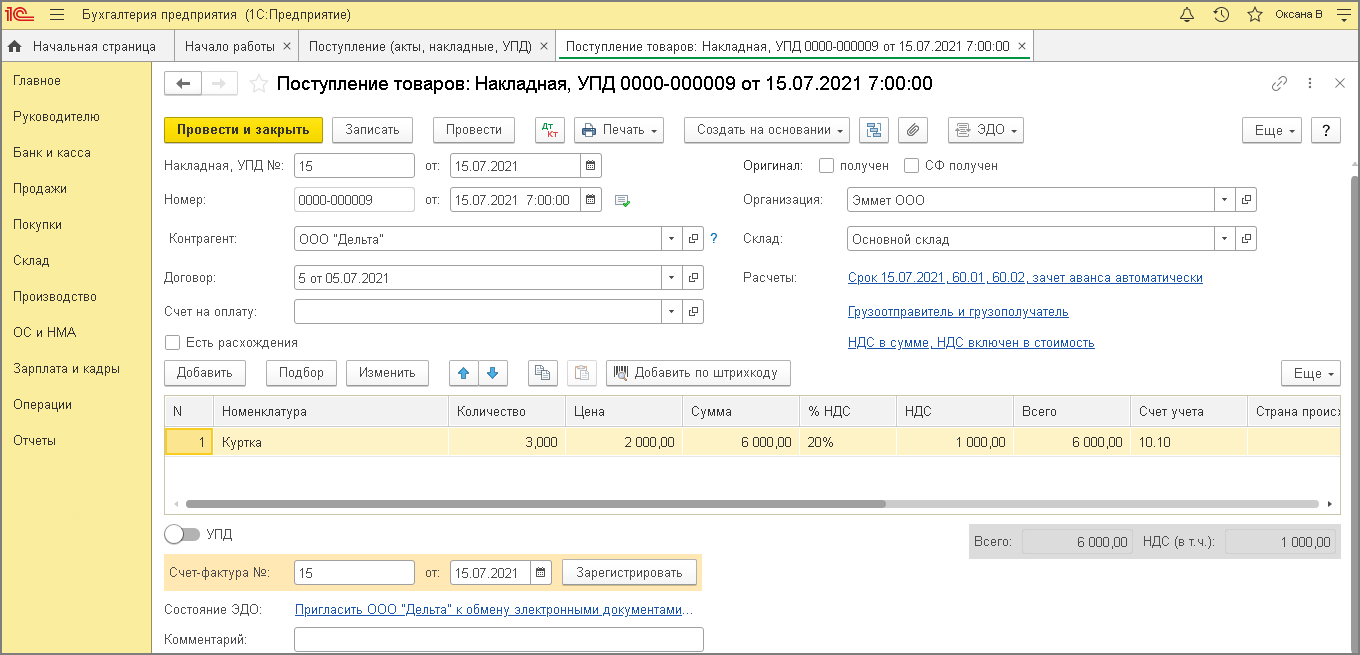

Вариант А. Спецодежда еще на складе.

В инструкции 1С для учета спецодежды используется счет 10.10 “Специальная оснастка и специальная одежда на складе”. Поступление отражается документом «Поступление (акты, накладные, УПД)» в разделе Покупки. Это показано в статье для ред. 3.0, релиз 3.0.96

https://its.1c.ru/db/accusn/content/344/hdoc

Вариант Б. Спецодежда уже выдана сотруднику.

Тогда в типовом сценарии 1С она оформлена документом «Передача материалов в эксплуатацию» или «Расход материалов», а контроль ведется на МЦ.02. Это также подтверждено статьей 1С:ИТС

https://its.1c.ru/db/accusn/content/344/hdoc

Для блога важно честно отметить: в найденной базе есть подробный сценарий выдачи спецодежды в эксплуатацию, но нет отдельной пошаговой статьи именно по продаже уже выданной спецодежды сотруднику. Поэтому оформление продажи нужно строить исходя из текущего статуса вещи в учете и правил ККТ.

3. Оформите продажу в 1С как реализацию

Для операций реализации в «1С:Бухгалтерии 8» ред. 3.0 используется документ «Реализация (акт, накладная, УПД)». Это видно из пошаговой инструкции по реализации товаров с особыми условиями перехода права собственности для ред. 3.0, релиз 3.0.71

https://its.1c.ru/db/accnds/content/1065/hdoc

Если у вас обычная продажа сотруднику без специальных условий перехода права собственности, сам факт использования документа реализации в конфигурации подтверждается этой инструкцией. Если же по условиям оформления право собственности переходит позже, в программе есть специальный вид операции «Отгрузка без перехода права собственности».

На практике это означает:

- создаете сотрудника как покупателя/контрагента-физлицо;

- оформляете документ реализации;

- выдаете первичный документ сотруднику;

- если удерживаете оплату из зарплаты, обеспечиваете применение ККТ по правилам 54-ФЗ.

4. Если оплата удерживается из зарплаты, не забудьте про кассу

Это самый частый пропуск. В статье 1С:ИТС прямо сказано: при удержании из зарплаты стоимости реализованных товаров, купленных у других лиц и проданных сотруднику, а также форменной одежды, работодатель должен применять онлайн-кассу и пробивать чек

https://its.1c.ru/db/kkt/content/156/hdoc

Исключения тоже есть, но они касаются других ситуаций: удержаний по ст. 137 ТК РФ, компенсации утраченного имущества, отдельных возмещений расходов третьих лиц. Для продажи спецодежды сотруднику эти исключения обычно не подходят.

Что проверить дальше

-

Есть ли у вас локальные документы по выдаче и выкупу спецодежды.

Нормы бесплатной выдачи СИЗ работодатель устанавливает на основании единых типовых норм по приказу Минтруда России от 29.10.2021 № 767н. Ранее действовали типовые нормы по приказу Минтруда России от 09.12.2014 № 997н и постановлению Минтруда РФ от 31.12.1997 № 70. -

Не маскируется ли продажей компенсация ущерба.

Если сотрудник не покупает вещь, а компенсирует стоимость утраченного имущества, это уже не продажа и логика по ККТ будет иной

https://its.1c.ru/db/kkt/content/156/hdoc -

Когда и как была списана стоимость спецодежды.

По правилам ФСБУ 5/2019 спецодежда со сроком службы до 12 месяцев списывается при передаче в эксплуатацию, а дальше важен контроль наличия и движения. -

Какая у вас версия программы.

Найденная пошаговая инструкция по спецодежде дана для «1С:Бухгалтерия 8» ред. 3.0, релиз 3.0.96, а пример по реализации — для ред. 3.0, релиз 3.0.71. Если у вас интерфейс отличается, логику учета лучше сверять с вашим релизом:

- учет спецодежды: https://its.1c.ru/db/accusn/content/344/hdoc

- реализация товаров: https://its.1c.ru/db/accnds/content/1065/hdoc

- ККТ при удержании из зарплаты: https://its.1c.ru/db/kkt/content/156/hdoc

Такой подход помогает не смешивать выдачу СИЗ, продажу имущества сотруднику и удержание из зарплаты — именно из-за этого в подобных операциях и возникает больше всего ошибок.

Что нового

Федеральный закон № 54-ФЗ действует в редакции Федерального закона от 24.06.2025 № 158-ФЗ; изменения включены в актуальную редакцию закона о ККТ. Для темы продажи спецодежды сотруднику ключевая логика не изменилась: если удержание связано с реализацией товара работнику, это по-прежнему нужно проверять как расчет для целей ККТ.

В 1С:ИТС есть отдельный раздел справочника хозяйственных операций «Спецодежда», где среди сценариев указан вариант «Реализация спецодежды работнику при увольнении (стоимость спецодежды ранее списана в расходы)». Это полезно сверить с текущим релизом «1С:Бухгалтерии 8» ред. 3.0, потому что в черновике основной пример дан по более старым релизам.

Источники

- Федеральный закон от 22.05.2003 № 54-ФЗ — актуальная редакция закона о применении ККТ при расчетах.

- Письмо ФНС России от 21.08.2019 № АС-4-20/16571@ — разъяснение ФНС о ККТ при удержаниях из зарплаты и компенсации затрат работником.

- Приказ Минфина России от 15.11.2019 № 180н, ФСБУ 5/2019 «Запасы» — правила учета запасов, включая спецодежду в случаях, когда она признается запасами.

- ТК РФ, статья 214 — актуальная статья об обязанностях работодателя в области охраны труда.

- ТК РФ, статья 137 — ограничения и основания удержаний из заработной платы работника.

- ТК РФ, статья 138 — предельные размеры удержаний из заработной платы.

- 1С:ИТС: Спецодежда, справочник хозяйственных операций — раздел с операциями по спецодежде в «1С:Бухгалтерии 8», включая реализацию спецодежды работнику.